Il lavoro (nell’era dei mercanti)

testo di Francesco Gesualdi

La teoria economica classica distingue tre fattori di produzione: terra, capitale e lavoro. La loro parabola è stata opposta. I primi due sono diventati sempre più rilevanti, il terzo sempre meno. Prima a causa della rivoluzione industriale, poi della globalizzazione neoliberista e oggi per la rivoluzione informatica e robotica.

Da quando l’uomo ha messo piede sulla terra ha sperimentato che, per procurarsi da vivere, non è sufficiente la sola forza muscolare. Altri due elementi sono di fondamentale importanza: gli strumenti (oggi chiamati tecnologia) e la terra (oggi, la natura e gli ecosistemi). Benché molto diversi fra loro, da quando siamo entrati nell’«era dei mercanti», questi due aspetti hanno finito per essere etichettati sotto la stessa categoria: il capitale. Tant’è che, se parla il proprietario terriero, il suo capitale è la terra; se parla l’allevatore, il suo capitale sono gli animali; se parla l’imprenditore manifatturiero, il suo capitale sono le macchine. Una scelta non casuale: il linguaggio è fra i più potenti condizionatori del pensiero.

Premesso che capitale è sinonimo di importante, fondamentale, senza accorgercene siamo cresciuti con la convinzione che gli aspetti essenziali dell’attività economica siano le macchine, i palazzi, i terreni, le miniere. In una parola, diamo valore a ciò che il mercante reclama come «suo», mentre disprezziamo tutto il resto. In particolare, lavoro e beni comuni. È il trionfo del pensiero mercantile.

Senza mezzi

Un tempo, quando l’economia ruotava attorno all’agricoltura, il capitale di riferimento era la terra. Oggi è rappresentato principalmente dalla tecnologia. Sopra all’uno e all’altro, domina il denaro che, rappresentando la chiave di accesso a qualsiasi bene, ha finito per essere il capitale per eccellenza. Tant’è che il sistema bancario e finanziario oggi è il vero dominus dell’economia.

Ma ciò che interessa notare è che, nel corso della storia, si è assistito a una separazione crescente fra capitale e lavoro. E non per rinuncia da parte dei lavoratori a possedere i propri mezzi di produzione, ma per la prepotenza di pochi a prendersi con la forza il capitale di tutti. Non a caso, in molti paesi del Sud del mondo, i senzaterra continuano a lottare per riprendersi ciò che i latifondisti hanno accumulato con il sopruso.

Gli storici riempiono pagine per raccontarci delle scorribande organizzate dai vari sovrani per strapparsi le terre a vicenda, ma la vera guerra che si dovrebbe studiare è quella combattuta all’interno delle singole comunità da parte di pochi prepotenti per sottrarre terre ai propri conterranei. Con l’obiettivo esplicito di ridurre la popolazione in povertà e costringerla a lavorare al proprio servizio. Per un certo periodo addirittura in schiavitù. Poi, per fortuna, lo spirito si è affinato e la schiavitù (intesa come sopraffazione dell’uomo sull’uomo attraverso la proprietà della persona) non è stata più ammessa. Ma non è cresciuta la condanna per la povertà e a partire dal 1600 in Europa si sono intensificati i meccanismi per privare le famiglie rurali dei propri mezzi di sostentamento. In Inghilterra sono famose le leggi emanate per privatizzare le terre comuni, l’unica fonte di sostentamento a disposizione dei nullatenenti. Improvvisamente milioni di individui si sono trovati costretti a migrare verso le città in cerca di una soluzione. Che passava per una sola strada: la vendita del proprio lavoro, unica merce a loro disposizione. Del resto l’obiettivo era proprio questo: permettere alla nuova classe dominante, che ora si basava sul capitale industriale, di poter disporre di uno sterminato esercito di nullatenenti costretti a svendersi. Alla fine il progetto di espropriazione ha sortito i propri effetti: noi tutti siamo nullatenenti capaci di vivere solo se troviamo qualcuno disposto a comprarsi il nostro lavoro. La condizione di spossessamento è talmente diffusa che non ci facciamo neanche più caso: ci pare semplicemente normale dipendere da qualcun altro per poter vivere, anche se vendere lavoro significa vendere il proprio tempo ossia parte della nostra esistenza. Forse servirebbe qualche riflessione in più sulla liceità del lavoro salariato.

L’economia dello scarto

Dopo averci ridotto al rango di nullatenenti e averci convinti che l’unico modo per vivere è spendere al supermercato i soldi guadagnati vendendo il nostro lavoro, è successo che il sistema ci ha strappato il tappeto da sotto i piedi. Ci ha semplicemente informati che di lavoro per tutti non ce n’è, perché il capitalismo non è organizzato per creare lavoro, ma per distruggerlo. Il fatto è che per i capitalisti il lavoro è solo un costo da contenere, una merce qualsiasi da comprare al prezzo più basso possibile. E poiché la legge di mercato sancisce che il prezzo scende quando c’è più offerta che domanda, per fare scendere il prezzo del lavoro bisogna creare più offerenti di lavoro di quanto siano i posti disponibili. Un progetto definito da papa Francesco come l’«economia dello scarto», e se fino a ieri gli scartati eravamo abituati a vederli nel Sud del mondo, oggi li troviamo sempre più nelle nostre case, a giudicare dalla crescita dei poveri e dei disoccupati.

Trasformato il lavoro in una variabile dipendente dall’andamento del mercato e dai calcoli di convenienza del mercante, l’umanità è sprofondata in una situazione d’insicurezza mai vista prima. Era brutta la condizione di schiavi e servi della gleba, ma – paradossalmente – fra una frustata e l’altra ci scappava anche la scodella di fagioli, perché il padrone aveva bisogno di tutti e aveva interesse a che tutti gli abili al lavoro rimanessero in vita. Oggi invece, il sistema può permettersi di dire a qualche miliardo di persone che sono in sovrappiù e può condannarli a vivere rovistando fra i rifiuti prodotti dai pochi ammessi.

Il capitalismo può essere raccontato come la storia di un sistema che si è organizzato per creare disoccupazione e assicurarsi costantemente lavoro a buon mercato. Ai primordi della rivoluzione industriale l’esercito di riserva venne creato – lo abbiamo ricordato – con la privatizzazione delle terre comuni. In seguito il pezzo forte è stata la tecnologia: l’introduzione di macchine sempre più veloci ed autosufficienti capaci di sostituirsi ai lavoratori. Un processo che si è intensificato con l’avvento dell’informatica come mostra l’avanzata dei robot e dell’intelligenza artificiale in ogni ambito del vivere industriale e umano. Nessuno sa ancora quanti posti di lavoro verranno distrutti dalla robotizzazione. Qualcuno sostiene che alla fine sarà un’operazione a somma zero: da una parte si perderanno posti, ma dall’altra se ne creeranno. A rimetterci saranno le mansioni meno qualificate mentre crescerà la richiesta di ingegneri, matematici, programmatori. Un ottimismo confortato dalla constatazione che, in passato, nonostante l’introduzione delle macchine, alla fine l’occupazione ha tenuto. Ma il contesto era diverso. Per cominciare c’era un’Europa da ricostruire e molta strada da fare sul piano dei consumi. Inoltre c’erano governi molto interventisti che attivavano tutti gli strumenti a propria disposizione per stimolare gli investimenti. E per finire le imprese erano molto più legate ai propri territori perché c’erano regole assai più stringenti rispetto alla circolazione internazionale dei capitali e delle merci. Ma gradatamente tutto questo è cambiato: il mercato si è saturato, il neoliberismo ha tarpato le ali agli stati, merci e capitali hanno avuto licenza di muoversi in piena libertà a livello mondiale. Le imprese, insomma, hanno assunto il mondo intero come territorio di riferimento anche da un punto di vista produttivo e tutte le carte hanno cominciato a rimescolarsi.

Disoccupati al Nord, sfruttati al Sud

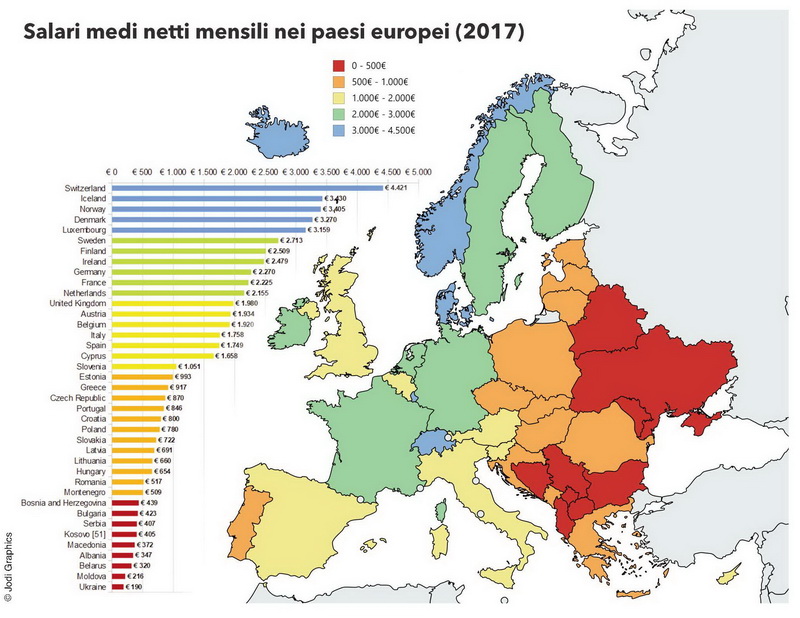

Con la globalizzazione, miliardi di persone mantenute in povertà da cinquecento anni di colonialismo, sono state riscoperte dal sistema delle imprese, non come consumatori, ma come lavoratori a buon mercato. E l’intera geografia internazionale del lavoro è stata ridisegnata. Marchi storici con una solida filiera produttiva nei paesi in cui erano nati, hanno scoperto che è più conveniente sbarazzarsi della produzione che mantenerla. La soluzione è appaltarla a terzisti esterni reperiti ora in Corea del Sud, ora in Cina, ora in Bangladesh, in base alle condizioni offerte. Così il mondo delle imprese si è ristrutturato e la produzione frantumata, internazionalizzata, deflagrata: un pezzo qua, un pezzo là; un anno qui, un anno là: sempre in movimento a seconda dei calcoli di convenienza. Il risultato è più lavoro sfruttato al Sud e meno lavoro garantito al Nord. Ovunque più concorrenza fra lavoratori disposti a ridurre i propri salari e i propri diritti pur di ottenere un posto di lavoro. E i risultati si vedono: nei paesi più ricchi, fra il 1975 e il 2011, la quota di reddito nazionale andata ai salari è diminuita mediamente del 10%, passando dal 67% al 56%. In Italia, la diminuzione è stata addirittura dell’11,8%, contro il 6,2% della Francia e il 4,2% del Giappone. Una perdita a tutto vantaggio dei profitti che sono cresciuti specularmente.

Poi gli immigrati

Anche l’immigrazione è usata per alimentare la discesa dei salari e dei diritti. Ma al contrario di quello che si potrebbe pensare, non è l’apertura a favorire lo sfruttamento, bensì la chiusura. Più si chiudono le frontiere, più si creano ostacoli al rilascio dei permessi di soggiorno, più cresce l’immigrazione clandestina e irregolare che va a finire tutta fra le braccia dell’economia in nero e criminale. In Italia la politica degli ultimi governi, che ha ridotto l’accoglienza, ha abolito i permessi di soggiorno per motivi umanitari, ha reso più difficile il riconoscimento dello status di rifugiato, ha prodotto 650mila irregolari. Un esercito di braccati che non potendo svolgere un lavoro regolare finisce inevitabilmente fra le grinfie dei caporali che usano l’arma del ricatto per portali nei campi e nei cantieri edili a lavorare per due euro l’ora.

L’occupazione è citata da tutte le forze politiche come una priorità. Ma spesso è solo strumentalizzata per giustificare investimenti pubblici inutili e dispendiosi, o per avallare attività private socialmente inaccettabili e ambientalmente dannose. E si può parlare di strumentalizzazione perché nel contempo si rendono complici della costruzione di un ordine economico che dà sempre più potere ai mercanti. Che è come affidare il servizio antincendio ai piromani. La via d’uscita si può ottenere solo costruendo un altro potere economico, di tipo pubblico, parallelo a quello dei mercanti. Oggi i mercanti si sentono onnipotenti perché sanno di possedere il monopolio della produzione e del lavoro. Ma quando si renderanno conto di non essere più così determinanti, perché la gente trova altrove la soluzione ai propri problemi, allora verranno a più miti consigli. Spesso per spengere gli incendi si usano i controfuochi in modo da creare delle aree prive di vegetazione che impediscono alle fiamme di avanzare. Dovremo adottare la stessa strategia anche in ambito economico, per impedire al fuoco mercantilista di divorarsi tutto.

Francesco Gesualdi

(prima parte – continua)

Per cominciare è importante capire il contesto ideologico prima che economico. Il segno astrale sotto cui nasce l’euro è quello neoliberista caratterizzato da tre atti di fede: il mercato è la forma suprema di funzionamento dell’economia; il mercato trova da solo i propri equilibri; il privato è bello il pubblico è brutto. Da cui altrettante conclusioni: la concorrenza è il motore dell’economia; le regole vanno eliminate; tutto va privatizzato. Inevitabilmente l’euro nasce non come una moneta di stato al servizio dei bisogni sociali della collettività, ma come una moneta bancaria al servizio del mercato organizzato sulla concorrenza. Nella convinzione che la politica faccia solo danni, il governo dell’euro è affidato a una struttura indipendente, la Banca centrale europea (Bce), gestita dal sistema bancario europeo. Questa ha come mandato esclusivo ciò che più serve al mercato ossia la difesa del valore della moneta tramite il contenimento dell’inflazione. E, per evitare ogni rischio di pressione da parte della politica, che poi significa del popolo visto che la politica è espressione degli elettori, la Bce nasce con il divieto di prestare anche un solo centesimo direttamente agli stati. Neanche il paese più capitalista del mondo, ossia gli Stati Uniti, è arrivato a tanto dal momento che, tra gli scopi della Federal Reserve, la banca centrale statunitense, è compresa la piena occupazione mentre sono previsti rapporti finanziari diretti fra questa e il governo statunitense.

Per cominciare è importante capire il contesto ideologico prima che economico. Il segno astrale sotto cui nasce l’euro è quello neoliberista caratterizzato da tre atti di fede: il mercato è la forma suprema di funzionamento dell’economia; il mercato trova da solo i propri equilibri; il privato è bello il pubblico è brutto. Da cui altrettante conclusioni: la concorrenza è il motore dell’economia; le regole vanno eliminate; tutto va privatizzato. Inevitabilmente l’euro nasce non come una moneta di stato al servizio dei bisogni sociali della collettività, ma come una moneta bancaria al servizio del mercato organizzato sulla concorrenza. Nella convinzione che la politica faccia solo danni, il governo dell’euro è affidato a una struttura indipendente, la Banca centrale europea (Bce), gestita dal sistema bancario europeo. Questa ha come mandato esclusivo ciò che più serve al mercato ossia la difesa del valore della moneta tramite il contenimento dell’inflazione. E, per evitare ogni rischio di pressione da parte della politica, che poi significa del popolo visto che la politica è espressione degli elettori, la Bce nasce con il divieto di prestare anche un solo centesimo direttamente agli stati. Neanche il paese più capitalista del mondo, ossia gli Stati Uniti, è arrivato a tanto dal momento che, tra gli scopi della Federal Reserve, la banca centrale statunitense, è compresa la piena occupazione mentre sono previsti rapporti finanziari diretti fra questa e il governo statunitense. Da un punto di vista della forza industriale, l’Europa è sempre stata a due velocità con un Nord più forte e un Sud più debole, un po’ come è l’Italia. E, tra i paesi del Nord, quello che ha sempre avuto il ruolo di leader è la Germania, pur avendo anch’essa i suoi alti e i suoi bassi (come in questo momento storico). Per la verità se guardiamo l’interscambio fra Italia e Germania, troviamo che prima del 1985 l’Italia era in vantaggio, poi la situazione si è rovesciata e l’Italia è rimasta in uno stato di permanente disavanzo verso la Germania. Ad esempio, nel 2018 ha esportato verso la Germania beni per 55 miliardi di euro, mentre ne ha importati per 65 miliardi. Va detto, tuttavia, che la Germania trionfa non solo in Europa, ma nel mondo intero. Con 1.400 miliardi di dollari di esportazioni (al 2017) contende agli Stati Uniti il secondo posto fra gli esportatori mondiali, dopo la Cina. Ma mentre gli Stati Uniti registrano un debito commerciale nei confronti del resto del mondo pari a 566 miliardi di dollari, la Germania registra un avanzo di 250 miliardi.

Da un punto di vista della forza industriale, l’Europa è sempre stata a due velocità con un Nord più forte e un Sud più debole, un po’ come è l’Italia. E, tra i paesi del Nord, quello che ha sempre avuto il ruolo di leader è la Germania, pur avendo anch’essa i suoi alti e i suoi bassi (come in questo momento storico). Per la verità se guardiamo l’interscambio fra Italia e Germania, troviamo che prima del 1985 l’Italia era in vantaggio, poi la situazione si è rovesciata e l’Italia è rimasta in uno stato di permanente disavanzo verso la Germania. Ad esempio, nel 2018 ha esportato verso la Germania beni per 55 miliardi di euro, mentre ne ha importati per 65 miliardi. Va detto, tuttavia, che la Germania trionfa non solo in Europa, ma nel mondo intero. Con 1.400 miliardi di dollari di esportazioni (al 2017) contende agli Stati Uniti il secondo posto fra gli esportatori mondiali, dopo la Cina. Ma mentre gli Stati Uniti registrano un debito commerciale nei confronti del resto del mondo pari a 566 miliardi di dollari, la Germania registra un avanzo di 250 miliardi.

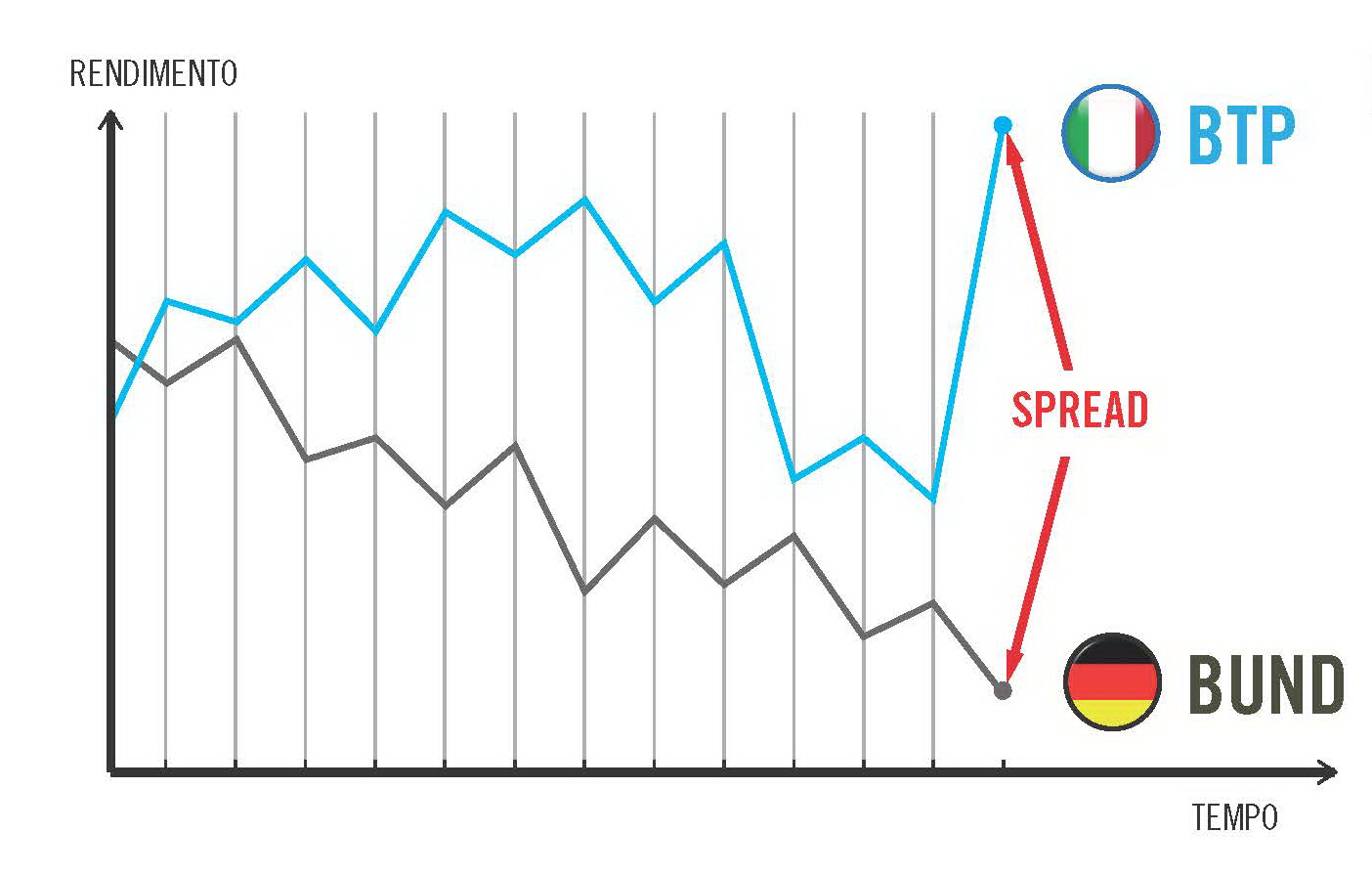

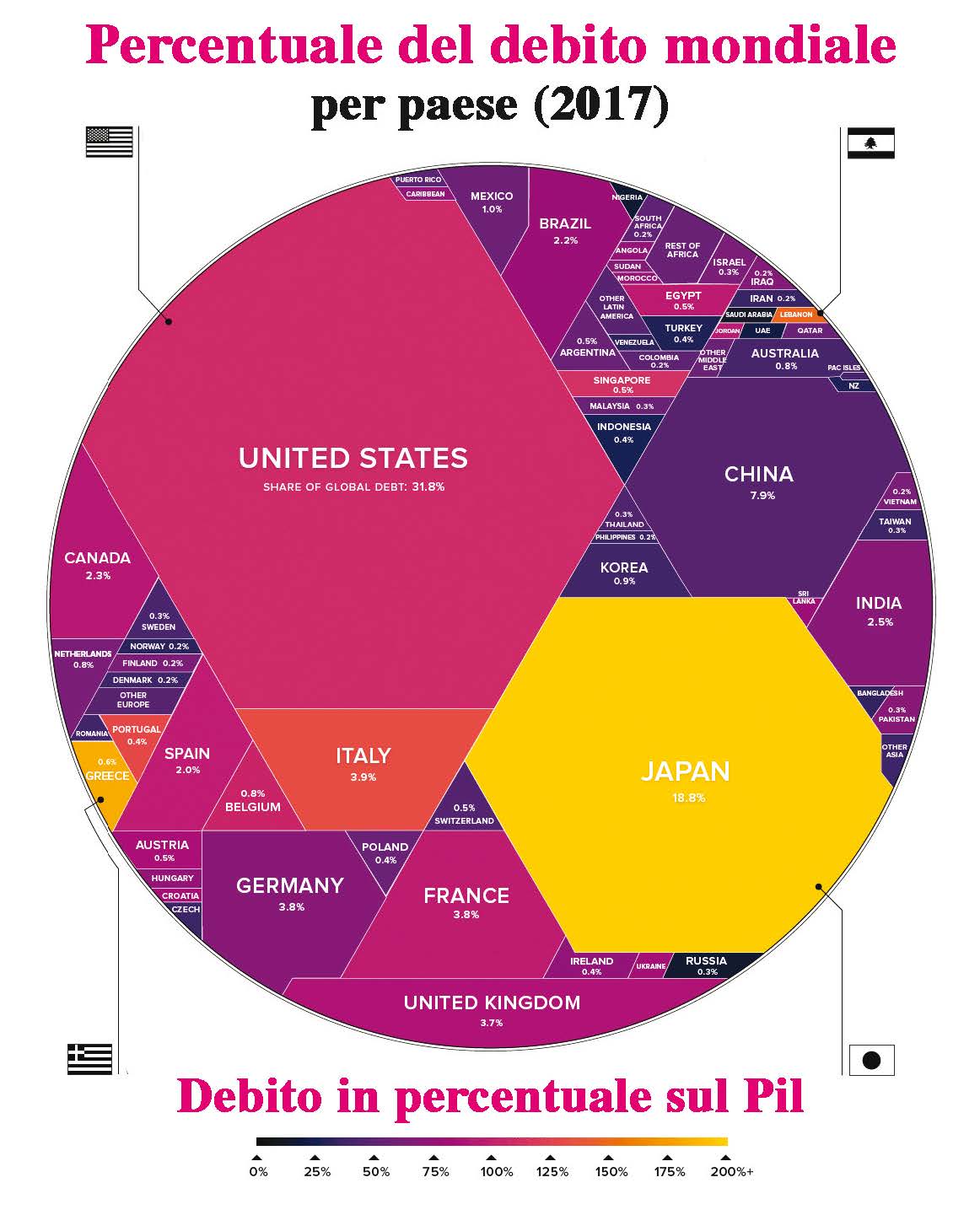

L’obiettivo principale dell’Unione europea è rassicurare i mercati, dimostrare agli investitori internazionali che non hanno niente da temere perché i governi europei sono debitori affidabili. Perciò i suoi occhi sono puntati solo sui conti per mantenerli entro parametri rassicuranti per gli investitori: debito complessivo non oltre il 60% del Pil e deficit annuale al di sotto del 3%, meglio se uguale a zero. È il famoso «pareggio di bilancio» in base al quale tutte le spese, compresa quella per interessi, devono essere coperte dalle entrate ordinarie.

L’obiettivo principale dell’Unione europea è rassicurare i mercati, dimostrare agli investitori internazionali che non hanno niente da temere perché i governi europei sono debitori affidabili. Perciò i suoi occhi sono puntati solo sui conti per mantenerli entro parametri rassicuranti per gli investitori: debito complessivo non oltre il 60% del Pil e deficit annuale al di sotto del 3%, meglio se uguale a zero. È il famoso «pareggio di bilancio» in base al quale tutte le spese, compresa quella per interessi, devono essere coperte dalle entrate ordinarie.