L’«industria 4.0»: che succederà del lavoro?

testo di Francesco Gesualdi |

Dopo quelle del 1784, del 1870 e del 1970, siamo già arrivati alla quarta rivoluzione industriale, quella dell’automazione. Una rivoluzione che potrebbe far perdere il lavoro a milioni di persone: le stime vanno da un minimo di 75 a un massimo di 375 milioni di posti in meno. E pare molto difficile che i nuovi lavori possano compensare le perdite.

L’hanno battezzata «Industria 4.0» e si riferisce alla nuova frontiera tecnologica destinata a rivoluzionare non solo il settore manifatturiero, ma anche quello commerciale, finanziario, sanitario, edile, perfino agricolo. È la tecnologia del digitale e dell’intelligenza artificiale che, a differenza della vecchia robotica, capace solo di svolgere una varietà di mansioni messe in successione, è capace di prendere decisioni in base ai dati che rileva. Su di essa, ad esempio, si basa la messa a punto di veicoli capaci di viaggiare senza guidatore, o di robot medici capaci di elaborare la terapia più appropriata in base ai parametri clinici e di laboratorio. E ancora: di computer assicurativi in grado di elaborare la polizza più appropriata in base al rischio da coprire, o di calcolatori bancari capaci di stabilire le condizioni di prestito più adeguate alla situazione economica del richiedente, o di centraline agricole in grado di aprire e chiudere il rubinetto dell’irrigazione in base al tasso di umidità presente nel terreno.

Storia delle rivoluzioni industriali

Da una ricerca condotta dall’Ocse sulle prime 2mila imprese mondiali che investono in ricerca, risulta che il 40% dei brevetti collegati all’intelligenza artificiale è posseduto da imprese di computer ed elettronica, il 16% da imprese automobilistiche, il 12% da imprese di macchinari. In ordine decrescente seguono imprese del settore chimico, elettrico, farmaceutico, fino ad arrivare, in coda, al servizio dei trasporti.

L’espressione Industria 4.0 è stata usata per la prima volta alla Fiera di Hannover (Germania) nel 2011. Una terminologia non casuale con l’intento di ricordarci che si tratta della quarta rivoluzione industriale affrontata dal capitalismo.

La prima, avvenuta nel 1784, è coincidente con la macchina a vapore, l’invenzione che ha consentito alle fabbriche di avviarsi verso un processo di meccanizzazione caratterizzato da velocità e potenza. La seconda, avvenuta nel 1870, è legata all’avvento dell’elettricità e del petrolio. Grazie a questa rinnovata potenza energetica, i livelli di meccanizzazione sono cresciuti ulteriormente fino a sfociare nella catena di montaggio che inaugura l’era della produzione di massa. La terza, avvenuta nel 1970, corrisponde all’ingresso in fabbrica dell’Ict, acronimo di Information and communication technology, in pratica l’informatica e le telecomunicazioni. E, infine, la quarta rivoluzione, dei nostri giorni, riassumibile in un mix di robotica, sensoristica, connessione e programmazione informatica.

L’impatto sul lavoro

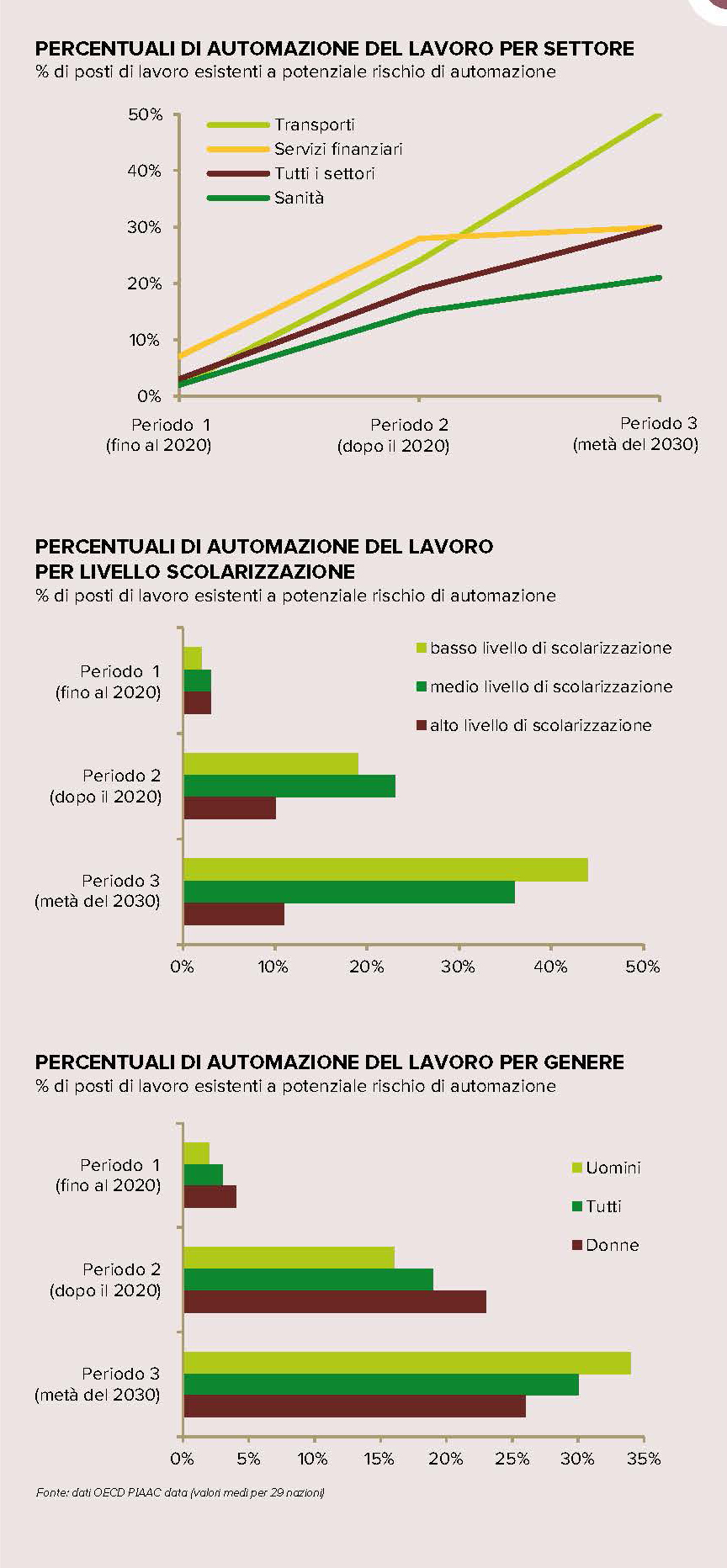

Ogni cambio tecnologico comporta grandi impatti sul lavoro, per cui molti stanno cercando di capire quali novità porterà con se l’industria 4.0 in termini occupazionali e di trasformazioni professionali. Nel rapporto del 2017 intitolato Jobs lost, jobs gained, la società di consulenza McKinsey sostiene che, da qui al 2030, fra 75 e 375 milioni di lavoratori a livello globale potrebbero essere colpiti dall’automazione perdendo il loro lavoro attuale. Se dovesse avverarsi l’ipotesi massimale si tratterebbe del 14% di tutti gli occupati del mondo. In un’altra ricerca (Will robots really steal our jobs?), condotta nel 2018 da un’altra società di consulenza, la PricewaterhouseCoopers (PwC), si sostiene che la rivoluzione in atto si protrarrà fino al 2030 e procederà in tre ondate. La prima, fino al 2020, sarà caratterizzata dall’automazione delle funzioni contabili e riguarderà in particolar modo il settore finanziario. La seconda, fino al 2025, riguarderà non solo l’automazione di molte funzioni impiegatizie e dirigenziali, ma comprenderà anche la massiccia robotizzazione di funzioni riguardante la gestione merci, come i centri logistici. Infine la terza ondata, fino al 2030, coinvolgerà al tempo stesso l’automazione di molte attività fisiche e manuali e l’automazione di funzioni che richiedono la capacità di risolvere problemi in corso d’opera, come nel caso dei trasporti e delle costruzioni. Secondo PwC l’ondata di maggiore automazione si avrà nella terza fase, quando potrebbe interessare il 35% dei posti di lavoro a livello globale, pur con ampie differenze fra le diverse parti del mondo.

Dall’analisi condotta su 29 nazioni di nuova e vecchia industrializzazione, emerge che i paesi a maggior rischio di automazione sarebbero quella dell’Europa dell’Est, dove si prevede un rischio di automazione, da qui ai prossimi 15 anni, del 40%. L’area meno colpita, invece, sarebbe quella comprendente i paesi con i più alti livelli di istruzione come la Corea del Sud e la Finlandia, dove si prevede un tasso di automazione del 25%. Nella fascia intermedia, si collocano i paesi dominati dai servizi come gli Stati Uniti e l’Inghilterra con tassi di estromissione attorno al 35%. L’Italia si collocherebbe nella parte alta con un tasso di automazione del 38%. Quanto ai settori, ai primi posti si troverebbero quello dei trasporti e della logistica col 52% dei posti di lavoro a rischio di automazione. Seguono il manifatturiero col 45% e quello delle costruzioni col 37%. I meno esposti saranno quelli dell’istruzione e della sanità.

Venendo invece alle mansioni, la ricerca sostiene che il rischio di automazione è inversamente proporzionale al livello di studio: più alto per le mansioni a bassa scolarità (45%), più basso per le mansioni ad alta scolarità (12%). In concreto i lavoratori più esposti sarebbero gli operai addetti alle macchine e gli impiegati comuni con un rischio di automazione che è rispettivamente del 64 e del 54%.

La situazione in Italia

Volendoci concentrare sull’Italia, si può fare riferimento al rapporto dell’Istituto Ambrosetti, «Tecnologia e lavoro: governare il cambiamento», pubblicato nel 2018. L’Istituto valuta che nei prossimi 15 anni il 14,9% del totale degli occupati, pari a 3,2 milioni, potrebbe perdere il posto di lavoro a causa dell’automazione. Quanto ai settori, sarebbero a maggior rischio quello dell’agricoltura e della pesca (25%), del commercio (20%) e il manifatturiero (19%). I meno esposti quello dell’istruzione e della salute, rispettivamente al 9 e 6%. Quanto alle mansioni, i più a rischio sarebbero i lavoratori meno qualificati e non laureati, ma rischiano molto anche i tecnici matematici, i commercialisti e gli analisti di credito, che pur appartenendo a un livello di istruzione elevato svolgono mansioni facilmente sostituibili dalle macchine intelligenti.

Volendoci concentrare sull’Italia, si può fare riferimento al rapporto dell’Istituto Ambrosetti, «Tecnologia e lavoro: governare il cambiamento», pubblicato nel 2018. L’Istituto valuta che nei prossimi 15 anni il 14,9% del totale degli occupati, pari a 3,2 milioni, potrebbe perdere il posto di lavoro a causa dell’automazione. Quanto ai settori, sarebbero a maggior rischio quello dell’agricoltura e della pesca (25%), del commercio (20%) e il manifatturiero (19%). I meno esposti quello dell’istruzione e della salute, rispettivamente al 9 e 6%. Quanto alle mansioni, i più a rischio sarebbero i lavoratori meno qualificati e non laureati, ma rischiano molto anche i tecnici matematici, i commercialisti e gli analisti di credito, che pur appartenendo a un livello di istruzione elevato svolgono mansioni facilmente sostituibili dalle macchine intelligenti.

Nonostante tutto, McKinsey getta acqua sul fuoco sostenendo che le nuove tecnologie creeranno anche posti di lavoro. Soprattutto per ingegneri, programmatori, analisti, esperti di sicurezza informatica e di intelligenza artificiale. Ma non oltrepasserebbero i 50 milioni a livello globale, per cui si avrebbe un saldo negativo pari a 300 milioni di posti di lavoro. Uno scarto importante che però non crea sconforto nei sostenitori dell’innovazione tecnologica ad ogni costo, i quali trovano rassicurazioni nella storia. Guardando alle precedenti rivoluzioni industriali si nota che le innovazioni tecnologiche solo in un primo momento generano disoccupazione. Poi si attivano dei meccanismi di tipo economico e sociale che fanno risollevare la marea occupazionale. Ad esempio, è sempre successo che le maggiori rese produttive abbiano fatto lievitare i salari, facendo nascere nuove esigenze che hanno stimolato l’avvio di nuove attività produttive. In effetti dopo la seconda rivoluzione industriale si è assistito a uno spostamento di mano d’opera dall’agricoltura all’industria e quando anche l’industria ha subito una battuta d’arresto occupazionale, si è assistito a uno spostamento verso i servizi.

Verso quale futuro: con o senza intervento pubblico

Per il futuro, gli ottimisti ipotizzano un recupero occupazionale attraverso un’ulteriore terziarizzazione della società. Ma molti servizi sono già saturi e per giunta essi stessi subiranno un’emorragia di posti di lavoro a causa dell’industria 4.0. E allora da dove verrà il nuovo lavoro? L’idea di molti è che i bisogni sono insaziabili e che ogni epoca presenta nuove problematiche. Come esempio viene citato l’invecchiamento della popolazione che richiede il potenziamento di molti comparti: dal sanitario all’assistenziale, dal fisioterapico al formativo. Ma senza un adeguato intervento pubblico c’è il rischio che il problema venga risolto in maniera selvaggia, ciascuno in base alla propria ricchezza con la collaborazione di una massa di precari sottopagati. Tutto questo per dire che la piega che prenderà la società futura dipende molto dai valori che la animeranno. Può essere la società del trickle down, dello «sgocciolamento»: totalmente animata dal mercato con pochi protetti e ben pagati che faranno arrivare delle mance a chi sta sotto, utilizzandoli per mansioni accessorie come ricevere la pizza a casa, o accompagnare il cane a passeggio. Oppure può essere la società dell’uguaglianza, con una forte presenza pubblica che livella le posizioni e garantisce lavoro per tutti attraverso un corretto uso della leva fiscale, una sana regolamentazione dell’orario di lavoro, un grande investimento nella scuola e la creazione di servizi gratuiti per tutti. Ancora una volta la tecnologia si trasformerà in mostro o angelo a seconda se prevarrà il tornaconto personale o la solidarietà.

Francesco Gesualdi

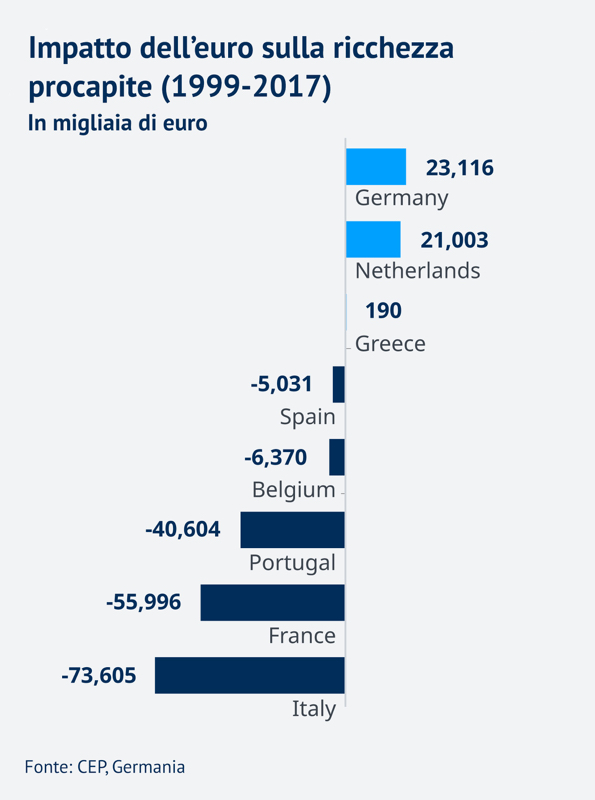

Per cominciare è importante capire il contesto ideologico prima che economico. Il segno astrale sotto cui nasce l’euro è quello neoliberista caratterizzato da tre atti di fede: il mercato è la forma suprema di funzionamento dell’economia; il mercato trova da solo i propri equilibri; il privato è bello il pubblico è brutto. Da cui altrettante conclusioni: la concorrenza è il motore dell’economia; le regole vanno eliminate; tutto va privatizzato. Inevitabilmente l’euro nasce non come una moneta di stato al servizio dei bisogni sociali della collettività, ma come una moneta bancaria al servizio del mercato organizzato sulla concorrenza. Nella convinzione che la politica faccia solo danni, il governo dell’euro è affidato a una struttura indipendente, la Banca centrale europea (Bce), gestita dal sistema bancario europeo. Questa ha come mandato esclusivo ciò che più serve al mercato ossia la difesa del valore della moneta tramite il contenimento dell’inflazione. E, per evitare ogni rischio di pressione da parte della politica, che poi significa del popolo visto che la politica è espressione degli elettori, la Bce nasce con il divieto di prestare anche un solo centesimo direttamente agli stati. Neanche il paese più capitalista del mondo, ossia gli Stati Uniti, è arrivato a tanto dal momento che, tra gli scopi della Federal Reserve, la banca centrale statunitense, è compresa la piena occupazione mentre sono previsti rapporti finanziari diretti fra questa e il governo statunitense.

Per cominciare è importante capire il contesto ideologico prima che economico. Il segno astrale sotto cui nasce l’euro è quello neoliberista caratterizzato da tre atti di fede: il mercato è la forma suprema di funzionamento dell’economia; il mercato trova da solo i propri equilibri; il privato è bello il pubblico è brutto. Da cui altrettante conclusioni: la concorrenza è il motore dell’economia; le regole vanno eliminate; tutto va privatizzato. Inevitabilmente l’euro nasce non come una moneta di stato al servizio dei bisogni sociali della collettività, ma come una moneta bancaria al servizio del mercato organizzato sulla concorrenza. Nella convinzione che la politica faccia solo danni, il governo dell’euro è affidato a una struttura indipendente, la Banca centrale europea (Bce), gestita dal sistema bancario europeo. Questa ha come mandato esclusivo ciò che più serve al mercato ossia la difesa del valore della moneta tramite il contenimento dell’inflazione. E, per evitare ogni rischio di pressione da parte della politica, che poi significa del popolo visto che la politica è espressione degli elettori, la Bce nasce con il divieto di prestare anche un solo centesimo direttamente agli stati. Neanche il paese più capitalista del mondo, ossia gli Stati Uniti, è arrivato a tanto dal momento che, tra gli scopi della Federal Reserve, la banca centrale statunitense, è compresa la piena occupazione mentre sono previsti rapporti finanziari diretti fra questa e il governo statunitense. Da un punto di vista della forza industriale, l’Europa è sempre stata a due velocità con un Nord più forte e un Sud più debole, un po’ come è l’Italia. E, tra i paesi del Nord, quello che ha sempre avuto il ruolo di leader è la Germania, pur avendo anch’essa i suoi alti e i suoi bassi (come in questo momento storico). Per la verità se guardiamo l’interscambio fra Italia e Germania, troviamo che prima del 1985 l’Italia era in vantaggio, poi la situazione si è rovesciata e l’Italia è rimasta in uno stato di permanente disavanzo verso la Germania. Ad esempio, nel 2018 ha esportato verso la Germania beni per 55 miliardi di euro, mentre ne ha importati per 65 miliardi. Va detto, tuttavia, che la Germania trionfa non solo in Europa, ma nel mondo intero. Con 1.400 miliardi di dollari di esportazioni (al 2017) contende agli Stati Uniti il secondo posto fra gli esportatori mondiali, dopo la Cina. Ma mentre gli Stati Uniti registrano un debito commerciale nei confronti del resto del mondo pari a 566 miliardi di dollari, la Germania registra un avanzo di 250 miliardi.

Da un punto di vista della forza industriale, l’Europa è sempre stata a due velocità con un Nord più forte e un Sud più debole, un po’ come è l’Italia. E, tra i paesi del Nord, quello che ha sempre avuto il ruolo di leader è la Germania, pur avendo anch’essa i suoi alti e i suoi bassi (come in questo momento storico). Per la verità se guardiamo l’interscambio fra Italia e Germania, troviamo che prima del 1985 l’Italia era in vantaggio, poi la situazione si è rovesciata e l’Italia è rimasta in uno stato di permanente disavanzo verso la Germania. Ad esempio, nel 2018 ha esportato verso la Germania beni per 55 miliardi di euro, mentre ne ha importati per 65 miliardi. Va detto, tuttavia, che la Germania trionfa non solo in Europa, ma nel mondo intero. Con 1.400 miliardi di dollari di esportazioni (al 2017) contende agli Stati Uniti il secondo posto fra gli esportatori mondiali, dopo la Cina. Ma mentre gli Stati Uniti registrano un debito commerciale nei confronti del resto del mondo pari a 566 miliardi di dollari, la Germania registra un avanzo di 250 miliardi.