Testo di Francesco Gesualdi |

Il fisco nei secoli ha sempre favorito i ricchi. La storia racconta di tasse e gabelle sulle spalle dei sudditi più poveri. Tre articoli della Costituzione italiana hanno ribaltato la questione: «Chi più ha, più paga». Il problema è uno solo, ma assai complicato: il passaggio dalla teoria alla pratica.

Un tempo, quando le tasse erano al servizio dei sovrani, che le imponevano per vivere nel lusso e potersi avventurare in guerre di espansione, le strategie di raccolta si basavano su tre criteri: incassare molto, incassare facilmente, non scontentare i benestanti. Un’impostazione che trovava la sua sintesi non nelle imposte sulla proprietà e tanto meno su ciò che si guadagnava, ma sui consumi che garantivano un alto gettito fiscale non solo perché facilmente tassabili, ma soprattutto perché colpivano la massa. In effetti l’era preindustriale era affollata di dazi e gabelle: inizialmente concepite come prelievi imposti sugli spostamenti delle merci da un territorio all’altro, poi estesi ai consumi stessi come testimoniano le gabelle sul sale e sul tabacco già esistenti al tempo dei Savoia e tuttora in vigore seppur sotto diversa forma.

All’epoca di Cavour ben il 62% del gettito incassato nel Regno di Sardegna era rappresentato da imposte e dazi sui consumi, le cosiddette imposte indirette perché non colpiscono i guadagni come tali, ma il loro utilizzo.

La rivoluzione della Costituzione

Con la liberazione dalla monarchia e dalla dittatura, la nostra Costituzione traccia per l’Italia un nuovo percorso che assegna al sistema fiscale una funzione molto più ampia della pura e semplice raccolta di denaro. Elevata la popolazione da sudditi a cittadini portatori di diritti inviolabili, la Costituzione ribalta il ruolo dello stato. Se prima era concepito come un tiranno che tartassava la popolazione per interessi che le erano estranei, ora è espressione del popolo stesso ed ha come compito primario quello di assicurare ad ogni cittadino di vivere dignitosamente. Un compito che la Costituzione sancisce all’articolo 3 quando recita: «È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l’eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana e l’effettiva partecipazione di tutti i lavoratori all’organizzazione politica, economica e sociale del paese».

I nostri costituenti misuravano le parole e volutamente hanno utilizzato il termine «Repubblica», invece di «stato», ad indicare che il compito di fare giustizia compete a tutta la comunità nazionale, non alle sole istituzioni pubbliche. La strada indicata è quella della solidarietà prevista all’articolo 2, che in concreto si attua chiedendo a tutti di «concorrere alle spese pubbliche in ragione della propria capacità» come prevede l’articolo 53. In conclusione, i tre articoli – il 2, il 3 e il 53 – sono i tre ingranaggi che danno movimento al meccanismo di costruzione del progresso sociale: «tutti» concorriamo alla spesa pubblica (art. 53), adempiamo all’obbligo di solidarietà sociale ed economica (art. 2) e consentiamo alla Repubblica di rimuovere gli ostacoli economici che limitano la dignità (art. 3). Un condensato di valori che dovrebbe renderci orgogliosi di pagare le tasse.

Progressività (senza flat tax)

Il progetto politico della Costituzione si potrebbe riassumere nello slogan «uguaglianza nella solidarietà», che trova la sua piena attuazione nell’imperativo della progressività fiscale come prescritto dall’articolo 53: «Il sistema tributario è informato a criteri di progressività». Un modo per dire che la contribuzione non può essere tipo flat tax a percentuale unica, ma differenziata in base al livello di ricchezza: aliquota bassa sui redditi bassi, aliquota elevata sui redditi alti, per la semplice ragione che ciò che può sembrare equo nei numeri può risultare enormemente iniquo nella realtà. Se hai un carico di due figli e guadagni 1.000 euro al mese, 100 euro di imposte possono risultarti fatali. Se invece guadagni 10mila euro, anche se paghi 1.000 euro di imposte il tuo livello di vita non ne risente. Eppure, in ambedue gli esempi è stata applicata l’aliquota del 10%. Chiara dimostrazione di come le aliquote abbiano un diverso peso specifico in base al reddito percepito e come sia necessario differenziarle per garantire un minimo di equità.

Prendendo a riferimento i nostri due casi, l’applicazione dello spirito costituzionale potrebbe giustificare un prelievo medio altissimo (60-70%) sul reddito da 10mila euro e una tassa negativa, ossia un’integrazione del reddito, a chi percepisce solo 1.000 euro. In fondo fare equità significa togliere a chi ha troppo e dare a chi ha troppo poco.

Lo spirito dell’Irpef

In Italia, la prima seria revisione del sistema tributario, finalizzato ad attuare lo spirito costituzionale, si ebbe a inizio anni Settanta, tramite una serie di riforme che modificarono in profondità sia le imposte dirette che quelle indirette. In materia di imposte dirette una delle novità di maggior rilievo fu l’introduzione dell’Irpef, «Imposta sul reddito delle persone fisiche», ossia sui redditi personali, che perseguiva la progressività attraverso tre vie fondamentali: gli scaglioni di reddito, le detrazioni, il cumulo dei redditi.

Il sistema degli scaglioni segmenta i redditi in fasce ed applica a ciascuna di esse un’aliquota differenziata. Ad esempio, se una persona guadagna 50mila euro all’anno, il suo reddito potrebbe risultare formato da cinque scaglioni di 10mila euro ciascuno, con aliquota zero sul primo scaglione, 5% sul secondo, 7% sul terzo, 10% sul quarto, 20% sul quinto. Una gradualità progressiva basata sulla constatazione che le prime quote di reddito sono fondamentali per vivere, mentre le successive sono risparmiate o devolute a spese meno essenziali. Ed è proprio per salvaguardare il più possibile le particolarità di ogni contribuente che la progressività prevede anche delle forme di abbattimenti fiscali sotto forma di deduzioni (es. riduzione del reddito imponibile in base al carico familiare) e detrazioni (es. riduzione dell’imposta per spese sostenute).

Il cumulo è un altro aspetto cardine della progressività, fondamentale per tutti quei casi in cui si ottengono redditi da più fonti. Basti pensare al contribuente che oltre a percepire introiti dalla propria professione, ottiene anche proventi dall’affitto di una casa di proprietà e interessi su un investimento finanziario. Se i singoli redditi venissero tassati separatamente, senza obbligo di cumulo, la progressività di quel contribuente risulterebbe azzoppata perché sarebbe applicata su una situazione reddituale non conforme alla realtà.

La controriforma

Nel 1974, quando l’Irpef entrò in vigore, erano previsti 32 scaglioni col primo al 10% fino a 13.321 euro e l’ultimo al 72% oltre 3,3 milioni di euro, secondo i valori monetari di oggi. Ma, a partire dal 1983, è cominciato un processo di controriforma che gradatamente ha portato gli scaglioni a cinque, con la prima aliquota al 23% fino a 15mila euro e l’ultimo al 43% oltre 75mila euro.

L’effetto della controriforma è stato un inasprimento della pressione fiscale sui redditi fino a 600mila euro e una riduzione su quelli che vanno oltre. Lo dimostra un recente studio del Cadtm (Comitato per l’annullamento del debito illegittimo), che nel suo dossier «Fisco & debito» cita l’esempio di un lavoratore con coniuge e due figli a carico con un reddito annuo di 26.500 euro: secondo le aliquote e le detrazioni attuali, egli paga un’imposta media del 13%, con quelle in vigore nel 1974 avrebbe pagato il 10%. E ancora: un lavoratore con lo stesso carico familiare che riscuote 33.500 euro, con le disposizioni attuali paga il 19%, con quelle del 1974 avrebbe pagato il 12%, un aggravio del 7%. Il massimo della penalizzazione è per chi ha un reddito di 120mila euro che ha subito un aggravio del 12%. Oltre questo scaglione, l’aggravio fiscale si riduce fino ad invertirsi dopo i 600mila euro. Su un reddito di 800mila euro, con le aliquote attuali si paga un’imposta media del 42%, con quelle in vigore nel 1974 si sarebbe pagata del 44%. La conclusione è che nel solo 2016, i soggetti con redditi superiori a 600mila euro hanno potuto trattenere nelle proprie tasche la somma complessiva di un miliardo di euro.

È però da considerare che i ricchi godono anche di altri vantaggi fiscali perché varie forme di reddito – fra cui gli affitti, gli interessi sui depositi bancari e gli interessi sui titoli di stato – sono tassati solo alla fonte. In altre parole, sono soggetti solo a una cedolare secca senza obbligo di cumulo con gli altri redditi. Se sommiamo i mancati pagamenti realizzati per la ridotta progressività e il mancato cumulo, scopriamo che i soggetti con redditi superiori a 600mila euro, circa 10mila contribuenti, nel 2016 hanno goduto di un regalo fiscale di oltre 4 miliardi di euro.

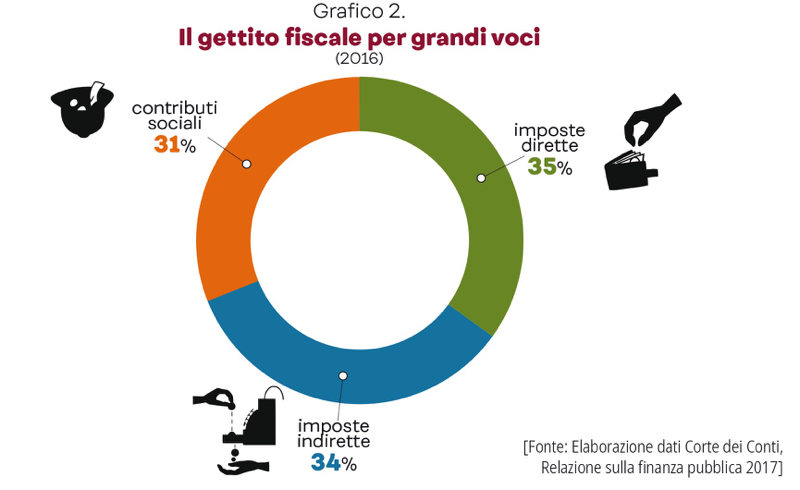

La riforma del 1973 varò novità importanti anche rispetto alle imposte indirette, principalmente perché introdusse l’Iva, l’imposta sui consumi, in forma più razionale. All’inizio erano previste tre aliquote: ordinaria, ridotta e maggiorata. L’ordinaria, al 12%, si applicava sulla generalità dei prodotti. La ridotta, al 6%, si applicava su alcuni prodotti di base. La maggiorata, al 18%, sui prodotti di lusso. Ma, nel tempo, la maggiorata è stata eliminata, mentre la ridotta è stata divisa in due: minima al 4% sui prodotti di primissima necessità e ridotta al 10% su un ristretto numero di prodotti alimentari. Ma l’aspetto più inquietante è che l’ordinaria è passata al 22%. Insomma, anche sul fronte delle imposte indirette si è assistito a un inasprimento fiscale per la massa dei contribuenti e un salvacondotto per i contribuenti più ricchi che sui panfili pagano la stessa aliquota Iva che si paga sulle biciclette. La sensazione generale è di un graduale ritorno al passato, quando il grosso del gettito fiscale era coperto dalle imposte sui consumi. Oggi il sorpasso delle imposte indirette sulle dirette non è ancora avvenuto, ma ci siamo vicini, dal momento che le prime contribuiscono al 34% del gettito fiscale e le seconde per il 35% mentre il rimanente 31% è coperto dai contributi sociali (la parte di salario trattenuto dalle imprese per versamenti ai fini previdenziali).

Dove soffia il vento

Il vento pro ricchi soffia (purtroppo) in tutto il mondo e ovunque si assiste a misure di detassazione dei redditi più alti con l’inevitabile conseguenza che la ricchezza si concentra sempre di più nelle mani di pochi. L’Ong Oxfam non si stanca di dirci che l’1% più ricco del mondo detiene il 46% della ricchezza privata mondiale, mentre il 50% più povero possiede solo lo 0,7%. E anche in Italia il fossato è profondo: il 13% più ricco detiene il 51% del patrimonio privato con l’1% che controlla l’11,7%, mentre il 37% più povero detiene appena il 3%. Per restringere la forbice, serve un sistema fiscale più progressivo e capace di colpire le fortune accumulate anche grazie ai favori fiscali verso i più ricchi. Nel 1953 Eisenhower, presidente repubblicano degli Stati Uniti, applicò un’aliquota del 92% sugli scaglioni di reddito superiori ai 400mila dollari, 3 milioni e mezzo al valore di oggi. Dunque, «l’equità nella solidarietà» invocata dalla nostra Costituzione è possibile. Basta volerla.

Francesco Gesualdi