Perché siamo indebitati per 2.300 miliardi di euro? Abbiamo vissuto sopra le nostre possibilità? È colpa del sistema pensionistico? L’evasione fiscale e la corruzione quanto pesano? Perché le diseguaglianze continuano ad aumentare? La pressione fiscale è giusta? E la tanto mitizzata «flat tax» per chi sarà vantaggiosa? Proviamo a dare qualche risposta.

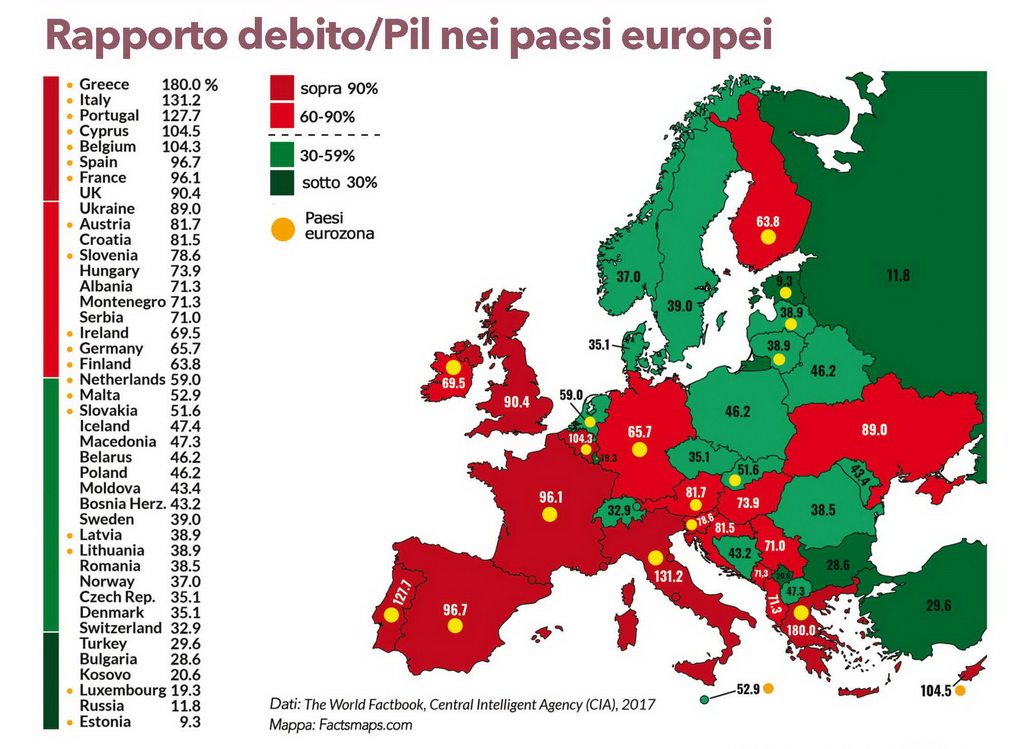

Le turbolenze finanziarie vissute dall’Italia a fine maggio, in coincidenza con la formazione del nuovo governo, hanno dimostrato quanto sia rilevante il tema del debito pubblico ai fini politici ed economici. Soprattutto per l’Italia, il paese più indebitato dell’Unione europea. Almeno in termini assoluti. In termini relativi, ossia in rapporto al Pil, il primato tocca alla Grecia che è al 178%, mentre quello italiano è al 132% (mappa pag. 61).

Un luogo comune vuole che l’Italia sia indebitata perché pretende di vivere al di sopra delle proprie possibilità, ma i numeri raccontano un’altra storia. Se volessimo ricostruire l’evoluzione del nostro debito pubblico, dal dopoguerra ad oggi, noteremmo tre fasi: quella dei disavanzi in regime di sovranità monetaria, quella dei disavanzi in regime di schiavitù monetaria e quella degli avanzi ancora in regime di schiavitù monetaria.

Il divorzio più costoso della storia d’Italia (1981)

Il primo periodo, durato fino al 1980, era caratterizzato da spese a vantaggio dei cittadini superiori al gettito fiscale, ma i disavanzi erano coperti in larga misura dalla stampa di nuova moneta da parte della Banca d’Italia. Nel corso degli anni Settanta una serie di eventi, fra cui un’inflazione insidiosa, fece cambiare il vento politico ed uno degli effetti prodotti in Italia fu il così detto divorzio fra stato e Banca d’Italia che segnò la fine della sovranità monetaria. Così si entrò nella seconda fase, quella dei disavanzi in schiavitù monetaria. Era il febbraio 1981 e il governo decise che da quel momento avrebbe colmato i suoi disavanzi solo con prestiti ottenuti dalle banche private. A torto o a ragione, i governi che si susseguirono negli anni Ottanta decisero di fare spese superiori al gettito fiscale, molti dicono per colpa della decisione di mandare la gente in pensione troppo presto. E può darsi. Ma complessivamente il debito contratto a vantaggio dei cittadini fra il 1981 e il 1991 fu di 140 miliardi di euro, una somma che, sommata al debito già esistente nel 1980, darebbe un totale di 254 miliardi. In realtà, nel 1991 non trovammo un debito a 254 ma a 750 miliardi. La differenza è data dalla spesa per gli interessi che in quel decennio viaggiavano fra il 14 e il 20%.

Il primo periodo, durato fino al 1980, era caratterizzato da spese a vantaggio dei cittadini superiori al gettito fiscale, ma i disavanzi erano coperti in larga misura dalla stampa di nuova moneta da parte della Banca d’Italia. Nel corso degli anni Settanta una serie di eventi, fra cui un’inflazione insidiosa, fece cambiare il vento politico ed uno degli effetti prodotti in Italia fu il così detto divorzio fra stato e Banca d’Italia che segnò la fine della sovranità monetaria. Così si entrò nella seconda fase, quella dei disavanzi in schiavitù monetaria. Era il febbraio 1981 e il governo decise che da quel momento avrebbe colmato i suoi disavanzi solo con prestiti ottenuti dalle banche private. A torto o a ragione, i governi che si susseguirono negli anni Ottanta decisero di fare spese superiori al gettito fiscale, molti dicono per colpa della decisione di mandare la gente in pensione troppo presto. E può darsi. Ma complessivamente il debito contratto a vantaggio dei cittadini fra il 1981 e il 1991 fu di 140 miliardi di euro, una somma che, sommata al debito già esistente nel 1980, darebbe un totale di 254 miliardi. In realtà, nel 1991 non trovammo un debito a 254 ma a 750 miliardi. La differenza è data dalla spesa per gli interessi che in quel decennio viaggiavano fra il 14 e il 20%.

Nel 1992 l’Italia entrò nella terza fase caratterizzata dal risparmio. Nel tentativo di ripagare il debito, tutti i governi che si sono susseguiti, ad eccezione del 2009, hanno speso per i cittadini meno di quanto abbiano incassato dal gettito fiscale. Complessivamente, dal 1992 al 2016 il risparmio è stato pari a 760 miliardi, ma il debito pubblico ha continuato a salire fino a sfondare i 2.300 miliardi. Il punto è che il risparmio realizzato non è stato sufficiente a coprire la spesa per interessi che nello stesso periodo è ammontata a 2.038 miliardi. Per cui lo stato italiano si è indebitato per altri 1.278 miliardi per pagare la parte di interessi non coperta dai risparmi. In altre parole, l’Italia si trova nella trappola dell’interesse composto che significa pagare gli interessi sugli interessi. Un meccanismo noto in ambito bancario come «anatocismo», dal greco ana, di nuovo, e tokos, interessi. E quando il debitore ci casca dentro non ne esce più perché il debito si autornalimenta: gli interessi non pagati fanno crescere il capitale da restituire e la crescita del capitale fa crescere gli interessi in una rincorsa senza fine.

Nel 1992 l’Italia entrò nella terza fase caratterizzata dal risparmio. Nel tentativo di ripagare il debito, tutti i governi che si sono susseguiti, ad eccezione del 2009, hanno speso per i cittadini meno di quanto abbiano incassato dal gettito fiscale. Complessivamente, dal 1992 al 2016 il risparmio è stato pari a 760 miliardi, ma il debito pubblico ha continuato a salire fino a sfondare i 2.300 miliardi. Il punto è che il risparmio realizzato non è stato sufficiente a coprire la spesa per interessi che nello stesso periodo è ammontata a 2.038 miliardi. Per cui lo stato italiano si è indebitato per altri 1.278 miliardi per pagare la parte di interessi non coperta dai risparmi. In altre parole, l’Italia si trova nella trappola dell’interesse composto che significa pagare gli interessi sugli interessi. Un meccanismo noto in ambito bancario come «anatocismo», dal greco ana, di nuovo, e tokos, interessi. E quando il debitore ci casca dentro non ne esce più perché il debito si autornalimenta: gli interessi non pagati fanno crescere il capitale da restituire e la crescita del capitale fa crescere gli interessi in una rincorsa senza fine.

Su chi ricade la pressione fiscale?

Appurato che l’Italia non vive al di sopra delle proprie possibilità, la domanda che, caso mai, dobbiamo porci è perché non riusciamo a tenere la corsa con gli interessi. Ma per trovare la risposta a questa domanda bisogna esaminare sia le entrate che le uscite per appurare eventuali lacune, errori, inefficienze. Sul lato delle entrate il quesito da porsi è se lo stato stia incassando tutto ciò che dovrebbe, o se stia rinunciando a cifre importanti per assecondare categorie privilegiate. Se esaminiamo la pressione fiscale, ossia il peso delle imposte sul prodotto interno lordo, scopriamo che è andata crescendo costantemente passando dal 31,4% nel 1980 al 42,9 nel 2016. Ma scopriamo anche che lo sforzo non è stato equamente distribuito e che la pressione è aumentata molto più sui redditi medio bassi che su quelli medio alti. Ce lo dice soprattutto l’Irpef, l’«Imposta sui redditi delle persone fisiche» che rappresenta il 65% dell’intero gettito diretto. Quando venne introdotta, nel 1974, era formata da 32 scaglioni, il più alto dei quali, oltre i 252mila euro di allora, corrispondenti a 3 milioni di oggi, era al 72%. Una grande parcellizzazione dovuta non alla bizzarria dei parlamentari, ma al rispetto dell’articolo 53 della Costituzione che espressamente recita: «Il sistema tributario è informato a criteri di progressività». Purtroppo non passò molto tempo e già si cominciò a picconare la progressività riducendo gli scaglioni e le aliquote sui redditi più alti. E se nel 1983 gli scaglioni erano già diventati 9, col più alto al 65% oltre i 258mila euro, nel 2016 li troviamo a 5 col più alto al 43% oltre i 75mila euro. E per confrontare meglio lo scenario di oggi con quello di 40 anni fa, conviene ragionare su somme uniformate da un punto di vista del potere d’acquisto. Ebbene, su uno stipendio equivalente ai 25mila euro di oggi, nel 1974 l’Irpef si sarebbe preso il 12%, oggi se ne prende il 24%, praticamente il doppio. Viceversa, su un reddito equivalente a un milione di euro di oggi, nel 1974 l’Irpef si sarebbe preso il 45%, oggi se ne prende il 42%. E poi uno si meraviglia per l’acuirsi delle disuguaglianze.

Appurato che l’Italia non vive al di sopra delle proprie possibilità, la domanda che, caso mai, dobbiamo porci è perché non riusciamo a tenere la corsa con gli interessi. Ma per trovare la risposta a questa domanda bisogna esaminare sia le entrate che le uscite per appurare eventuali lacune, errori, inefficienze. Sul lato delle entrate il quesito da porsi è se lo stato stia incassando tutto ciò che dovrebbe, o se stia rinunciando a cifre importanti per assecondare categorie privilegiate. Se esaminiamo la pressione fiscale, ossia il peso delle imposte sul prodotto interno lordo, scopriamo che è andata crescendo costantemente passando dal 31,4% nel 1980 al 42,9 nel 2016. Ma scopriamo anche che lo sforzo non è stato equamente distribuito e che la pressione è aumentata molto più sui redditi medio bassi che su quelli medio alti. Ce lo dice soprattutto l’Irpef, l’«Imposta sui redditi delle persone fisiche» che rappresenta il 65% dell’intero gettito diretto. Quando venne introdotta, nel 1974, era formata da 32 scaglioni, il più alto dei quali, oltre i 252mila euro di allora, corrispondenti a 3 milioni di oggi, era al 72%. Una grande parcellizzazione dovuta non alla bizzarria dei parlamentari, ma al rispetto dell’articolo 53 della Costituzione che espressamente recita: «Il sistema tributario è informato a criteri di progressività». Purtroppo non passò molto tempo e già si cominciò a picconare la progressività riducendo gli scaglioni e le aliquote sui redditi più alti. E se nel 1983 gli scaglioni erano già diventati 9, col più alto al 65% oltre i 258mila euro, nel 2016 li troviamo a 5 col più alto al 43% oltre i 75mila euro. E per confrontare meglio lo scenario di oggi con quello di 40 anni fa, conviene ragionare su somme uniformate da un punto di vista del potere d’acquisto. Ebbene, su uno stipendio equivalente ai 25mila euro di oggi, nel 1974 l’Irpef si sarebbe preso il 12%, oggi se ne prende il 24%, praticamente il doppio. Viceversa, su un reddito equivalente a un milione di euro di oggi, nel 1974 l’Irpef si sarebbe preso il 45%, oggi se ne prende il 42%. E poi uno si meraviglia per l’acuirsi delle disuguaglianze.

Purtroppo, la lista dei favori fatti alle classi più agiate non si limita alla manomissione degli scaglioni dell’Irpef, ma si estende a molti altri ambiti facilmente individuabili, ma difficilmente quantificabili. In ogni caso si può dire che una via attraverso la quale è stato garantito un alto gettito fiscale sulle spalle dei più poveri è quella delle imposte indirette (ad esempio, l’Iva), che dal 1982 al 2016 hanno visto aumentare la propria pressione del 6,1%, passando dall’8,1% al 14,4% del Pil. Il lotto e il gioco d’azzardo ci hanno messo del loro per fare crescere il gettito delle imposte indirette, ma il ruolo principale l’ha svolto l’Iva, l’imposta sui consumi che rappresenta il 60% dell’intero gettito indiretto. Lo dimostra l’andamento dell’aliquota ordinaria che è passata dal 18% nel 1982 al 22% nel 2016. Un aumento odioso pagato principalmente dalle categorie più povere che per definizione consumano tutto ciò che guadagnano.

Purtroppo, la lista dei favori fatti alle classi più agiate non si limita alla manomissione degli scaglioni dell’Irpef, ma si estende a molti altri ambiti facilmente individuabili, ma difficilmente quantificabili. In ogni caso si può dire che una via attraverso la quale è stato garantito un alto gettito fiscale sulle spalle dei più poveri è quella delle imposte indirette (ad esempio, l’Iva), che dal 1982 al 2016 hanno visto aumentare la propria pressione del 6,1%, passando dall’8,1% al 14,4% del Pil. Il lotto e il gioco d’azzardo ci hanno messo del loro per fare crescere il gettito delle imposte indirette, ma il ruolo principale l’ha svolto l’Iva, l’imposta sui consumi che rappresenta il 60% dell’intero gettito indiretto. Lo dimostra l’andamento dell’aliquota ordinaria che è passata dal 18% nel 1982 al 22% nel 2016. Un aumento odioso pagato principalmente dalle categorie più povere che per definizione consumano tutto ciò che guadagnano.

E sullo sfondo di un sistema fiscale sempre più iniquo, destinato a farsi ancora peggiore se passerà l’ipotesi della «flat tax», c’è la piaga dell’evasione fiscale che, secondo il rapporto 2018 della Commissione presieduta da Enrico Giovannini, ammonta a 110 miliardi all’anno. Una perdita enorme che, se fosse recuperata, permetterebbe di gestire agevolmente il nostro debito pubblico. Ma la si vuole veramente recuperare?

Le spese inutili

Un esame altrettanto rigoroso andrebbe svolto sul lato delle uscite per individuare spese inutili e dannose. E tanto per sgombrare il terreno da un altro luogo comune altrettanto diffuso, va detto che la cassa pensionistica che finanzia le pensioni dei lavoratori (l’Inps), in Italia non è in passivo, ma in attivo di ben 14 miliardi all’anno (205 miliardi di uscite a fronte di 219 miliardi di entrate nel 2016, come da bilancio dell’istituto). Gli sprechi, che senz’altro ci sono, vanno ricercati altrove. Nella corruzione ad esempio, che ogni anno provoca uscite indebite per 50 miliardi. Oppure nelle grandi opere totalmente inutili e deturpanti per l’ambiente. Per non parlare delle spese militari di tipo aggressivo contrarie all’articolo 11 della Costituzione. O dei soldi buttati nei salvataggi delle banche gestite in maniera scriteriata. O, peggio ancora, dei soldi persi nelle scommesse fatte con le grandi banche internazionali sull’andamento dei tassi di interesse. Fra il 2013 e il 2016 per questo genere di scommesse, lo stato italiano ha perso 18 miliardi di euro.

Un esame altrettanto rigoroso andrebbe svolto sul lato delle uscite per individuare spese inutili e dannose. E tanto per sgombrare il terreno da un altro luogo comune altrettanto diffuso, va detto che la cassa pensionistica che finanzia le pensioni dei lavoratori (l’Inps), in Italia non è in passivo, ma in attivo di ben 14 miliardi all’anno (205 miliardi di uscite a fronte di 219 miliardi di entrate nel 2016, come da bilancio dell’istituto). Gli sprechi, che senz’altro ci sono, vanno ricercati altrove. Nella corruzione ad esempio, che ogni anno provoca uscite indebite per 50 miliardi. Oppure nelle grandi opere totalmente inutili e deturpanti per l’ambiente. Per non parlare delle spese militari di tipo aggressivo contrarie all’articolo 11 della Costituzione. O dei soldi buttati nei salvataggi delle banche gestite in maniera scriteriata. O, peggio ancora, dei soldi persi nelle scommesse fatte con le grandi banche internazionali sull’andamento dei tassi di interesse. Fra il 2013 e il 2016 per questo genere di scommesse, lo stato italiano ha perso 18 miliardi di euro.

Per i livelli raggiunti, il debito pubblico italiano preoccupa tutti, ma non per le stesse ragioni. Tre le principali posizioni esistenti. La prima è dell’Unione europea, preoccupata per i destini dell’euro, che chiede rigore per conquistarsi la fiducia dei mercati finanziari. La seconda è del mondo imprenditoriale italiano, preoccupato per la sopravvivenza delle proprie aziende, che chiede un approccio più elastico per garantire più spesa. La terza è dei difensori dei poveri, preoccupati per l’impatto sociale, che chiede un’uscita dal debito facendo pagare i più ricchi. Nella prossima puntata, esamineremo più in dettaglio le tre posizioni, ma intanto conviene soffermarci sulle conseguenze del debito.

Le conseguenze del debito

Il debito ha tre gravi conseguenze sociali: crea povertà, aggrava le disuguaglianze e provoca disoccupazione. Produce povertà per l’aumento delle tasse e il taglio dei servizi. La forma più grave di povertà è quella di chi è in arretrato con le bollette, di chi non riesce a scaldare adeguatamente la casa, di chi non può permettersi un pasto appropriato almeno una volta ogni due giorni. Le persone in questo grave stato di deprivazione materiale sono oltre 7 milioni, 12,1% della popolazione. Ma se allarghiamo lo sguardo a chi vive in bilico a causa del suo stato di precarietà e di incertezza, troviamo che le persone a rischio povertà, o esclusione sociale, sono 18 milioni, il 30% della popolazione italiana, il 4% in più del 2004. Persone a cui basta un dente da riparare, degli accertamenti sanitari imprevisti, una riparazione d’auto fuori programma, per mandarle sott’acqua e costringerle ad arrangiarsi chiedendo un prestito o rinunciando ad altre spese importanti. Quanto alle disuguaglianze si può senz’altro affermare che il debito verso i privati è un meccanismo di redistribuzione alla rovescia: prende a tutti per dare ai più ricchi perché solo i facoltosi hanno un sovrappiù da prestare allo stato. E i risultati si vedono: l’Italia è sempre più disuguale.

Il debito ha tre gravi conseguenze sociali: crea povertà, aggrava le disuguaglianze e provoca disoccupazione. Produce povertà per l’aumento delle tasse e il taglio dei servizi. La forma più grave di povertà è quella di chi è in arretrato con le bollette, di chi non riesce a scaldare adeguatamente la casa, di chi non può permettersi un pasto appropriato almeno una volta ogni due giorni. Le persone in questo grave stato di deprivazione materiale sono oltre 7 milioni, 12,1% della popolazione. Ma se allarghiamo lo sguardo a chi vive in bilico a causa del suo stato di precarietà e di incertezza, troviamo che le persone a rischio povertà, o esclusione sociale, sono 18 milioni, il 30% della popolazione italiana, il 4% in più del 2004. Persone a cui basta un dente da riparare, degli accertamenti sanitari imprevisti, una riparazione d’auto fuori programma, per mandarle sott’acqua e costringerle ad arrangiarsi chiedendo un prestito o rinunciando ad altre spese importanti. Quanto alle disuguaglianze si può senz’altro affermare che il debito verso i privati è un meccanismo di redistribuzione alla rovescia: prende a tutti per dare ai più ricchi perché solo i facoltosi hanno un sovrappiù da prestare allo stato. E i risultati si vedono: l’Italia è sempre più disuguale.

Da un punto di vista patrimoniale, ossia della ricchezza accumulata sotto forma di case, terreni, titoli, le famiglie più ricche, pari al 10% del totale, detengono il 46% dell’intera ricchezza privata, quelle più povere, pari al 50% del totale, posseggono il 9,4%. I segnali di un’Italia sempre più disuguale si ritrovano anche nella distribuzione del reddito. Ogni individuo del 10% più ricco ha un introito annuale di 77.189 euro, mentre quelli del 10% più povero si fermano a 6.521 euro. Un divario di quasi 12 a 1. Situazione peggiore rispetto agli anni Ottanta quando il rapporto era 8 a 1.

Disoccupati e fattorini

E, infine, c’è la disoccupazione dovuta a un rallentamento di tutta la macchina economica. Difficile dare i numeri al riguardo perché oggi si considera occupato anche chi lavora un’ora al giorno a partita Iva come fanno i fattorini di Foodora. L’Istat pone la disoccupazione a 2 milioni e mezzo di persone, 11,2% della forza lavoro, ma la Banca centrale europea (Bce) pensa che si debbano aggiungere altri 3 milioni di persone che un lavoro lo vorrebbero, ma non lo cercano perché scoraggiati.

Un quadro allarmante su cui dovremmo cominciare a riflettere, per trovare soluzioni alternative a tutte quelle che ci hanno imposto finora. Ma senza farci illusioni: ogni scelta fuori dall’ortodossia creditizia è destinata a suscitare scontri e ricatti. Intanto, però, cominciamo a parlarne.

Francesco Gesualdi